Tabla de contenido:

- ¿Quiénes pueden aprovechar el alivio de la termomodernización?

- ¿Qué gastos son deducibles?

- ¿Cómo deducir el alivio de la termomodernización?

- Más información

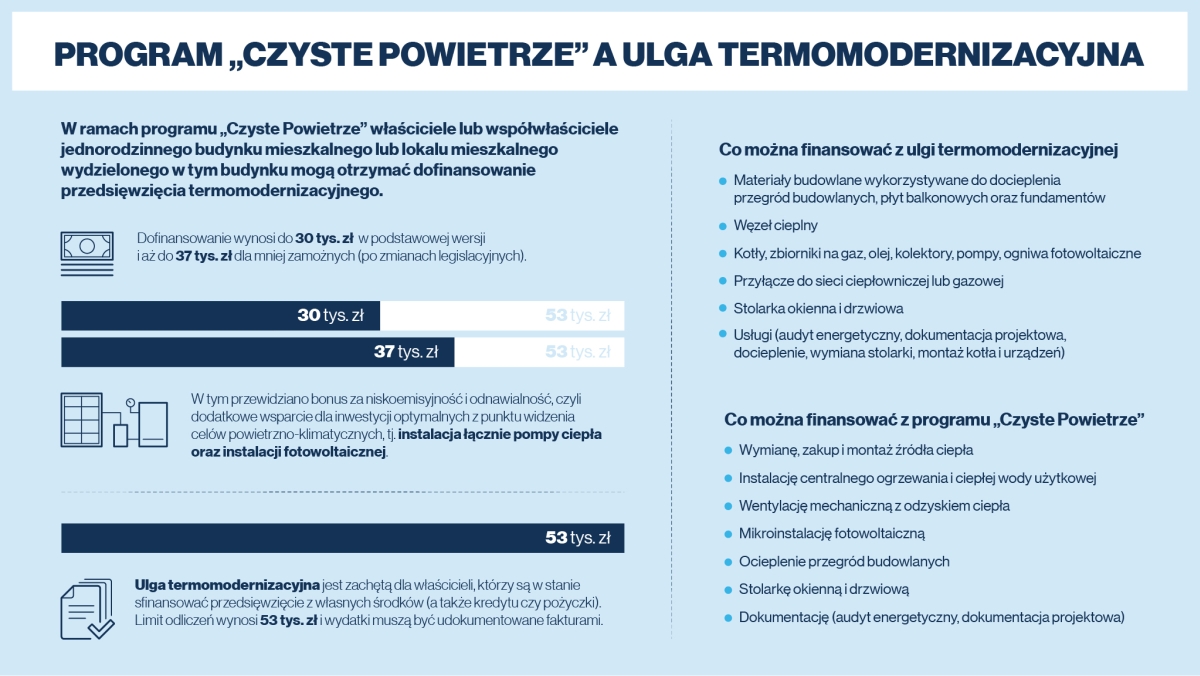

La semana pasada, discutimos brevemente el programa de Aire Limpio del gobierno y discutimos los temas relacionados con la obtención de fondos para el reemplazo de ventanas debajo de él. Hoy, sin embargo, le mostraremos otra forma de reducir los costos de dicha renovación, a saber, el alivio de la termomodernización .

¿Quiénes pueden aprovechar el alivio de la termomodernización?

La desgravación por termomodernización se deduce de la base imponible. Pueden utilizarlo los propietarios o copropietarios de viviendas unifamiliares , incluidas las de viviendas adosadas, adosadas o colectivas, que tributan por el IRPF. Cabe recalcar que el desahogo no podrá ser utilizado en el caso de edificaciones actualmente en construcción .

La condición para la concesión de la bonificación es hacerse cargo de los gastos relacionados con las obras de modernización térmica del edificio rehabilitado. Para documentar estos costos, se deben presentar las facturas con IVA correspondientes. El proyecto de termomodernización deberá ser concluido en el plazo máximo de tres años consecutivos contados a partir del cierre del ejercicio fiscal en que se incurrió en el primer gasto.

El alivio de termo-modernización se puede combinar con un subsidio del programa Aire Limpio .

¿Qué gastos son deducibles?

Son deducibles los gastos relacionados con proyectos de modernización térmica en viviendas unifamiliares. Dichos proyectos son todas las actividades que conducen a la reducción de la demanda de energía suministrada con fines de calefacción y calentamiento de agua de servicios públicos y calefacción de edificios. Además, todas estas son obras que conducen a la mejora de las propiedades de aislamiento térmico de los edificios , así como a la sustitución total o parcial de las fuentes de energía por fuentes renovables.

Dado que la sustitución de ventanas por otras de bajo consumo y bajo coeficiente de transferencia de calor es un gasto que mejora las características térmicas del edificio, es definitivamente elegible para un descuento. Esto también se aplica a las puertas, portones y otros materiales de construcción necesarios para aislar los tabiques de los edificios. Todos los tipos de gastos que califican para el alivio de termo-modernización se enumeran en el anexo de la ordenanza del Ministro de Inversiones y Desarrollo del 21 de diciembre de 2018. sobre la determinación de la lista de tipos de materiales de construcción, dispositivos y servicios relacionados con la implementación de proyectos de modernización térmica (Diario de Leyes, artículo 2489).

No son deducibles los gastos financiados por el Fondo Nacional de Protección Ambiental y Gestión del Agua, fondos provinciales o reembolsados en cualquier forma, así como los gastos deducibles de impuestos.

¿Cómo deducir el alivio de la termomodernización?

La deducción se realiza en la declaración de impuestos del año en que se incurrió en el gasto. Si el proyecto de modernización térmica no se ejecuta en el plazo de tres años, se deberá devolver la desgravación otorgada, añadiéndola a la renta (rentabilidad) del ejercicio fiscal en que haya vencido el plazo de tres años.

El importe máximo de la ayuda para la termomodernización no podrá superar los 53 000 PLN para todos los proyectos de termomodernización finalizados. Este límite no está relacionado con el inmueble, sino con el contribuyente. Esto significa que se aplica a todos los bienes inmuebles de propiedad o de propiedad conjunta del reclamante . Sin embargo, las personas casadas usan límites separados. En tal caso, cada uno de ellos puede deducir 53 mil PLN del impuesto.

Más información

Se puede encontrar información adicional sobre el alivio de termo-modernización en el sitio web del programa Aire Limpio del gobierno .

La base legal para el alivio de la termomodernización es:

- Artículo 26h de la Ley de 26 de julio de 1991 en el IRPF,

- artículo 11 de la Ley de 9 de noviembre de 2018 por la que se modifica la ley del impuesto sobre la renta de las personas físicas y la ley del impuesto sobre la renta a tanto alzado sobre determinados ingresos obtenidos por personas físicas